Управленческий учет в Digital-агентстве

Digital-агентства любят рассказывать о том, сколько процентов от бюджета сэкономили для клиентов. Но часто забывают считать свои деньги. В итоге не хватает оборотки, приходится залезать в долги, вскрывать резервы…

Чтобы финансовый вопрос перестал быть болезненным, нужен грамотный управленческий учет в агентстве. Последняя лекция из серии «Я-агентство» посвящена именно этой теме. Своим опытом поделился Александр Большов — CEO интернет-агентства Solution Factory.

Зачем агентству управленческий учет?

Когда руководители слышат об управленческом учете, то приводят разные аргументы против:

- У меня небольшая компания.

- У меня есть бухгалтер на аутсорсе, и он считает деньги — зачем еще какой-то учет.

- Я по расчетному счету вижу прибыль: пришли деньги, ушли — вот и весь учет.

Но рано или поздно возникают ситуации, после которых приходит ясное понимание необходимости управленческого учета:

- Конфликты с партнерами по бизнесу. Партнеры по бизнесу — это все те, с кем вы делите прибыль. Digital-агентства часто образуются именно как партнерство. Один партнер отвечает за продукт, другой — за поддержку, третий — за клиентов. Но чтобы разделить прибыль, ее нужно как-то посчитать. И если правила подсчета не установлены, конфликтов не избежать.

- Кассовый разрыв. Это ситуация, когда попросту нет денег. И это не означает, что плохо работает отдел продаж или клиенты отваливаются из-за низкого качества услуг. Такая проблема преследует растущие агентства, когда, например, дали отсрочку платежа крупному клиенту и не осталось денег на покрытие текущих расходов.

- Привлечение инвестора. Если агентство ищет деньги на стороне, инвестору нужно четко показать, сколько он заработает с вами. Без управленческого учета сделать это проблематично.

Немного теории: что нужно знать руководителю об управленческом учете

1. Кассовый метод и метод начисления

Для простоты понимания рассмотрим пример.

Заработная плата Петра за февраль — 60 000 руб. По факту Петр получил 28 февраля 30 000 руб., 10 марта — 30 000 руб. Вопрос: сколько он фактически заработал в феврале и марте?

Ответ зависит от метода расчета. При кассовом методе он заработал по 30 000 в феврале и марте, при методе начисления — 60 000 в феврале, а в марте — ноль.

При кассовом методе деньги учитываются в тот момент, когда они пришли, а при методе начисления — когда они заработаны (или фактически потрачены).

2. Управленческий учет и отчетность

Важно понимать, что управленческий и бухгалтерский учет — не одно и то же. Управленческий учет не регламентирован, здесь нет стандартов, бланков, форм (хотя и есть общие с бухучетом понятия и методики). Он нужен, чтобы эффективно управлять компанией и принимать экономически обоснованные решения. По сути, любой отчет, который вы получаете внутри компании, является управленческим.

При организации управленческого учета важно соблюдать принцип: затраты на учет не должны превышать экономического эффекта от решений, принимаемых на его основе. Это ключевой момент, потому что можно с головой уйти в учет и отчетность, тратить на это массу времени, делать отчеты ради отчетов, но смысла в этом не будет. Нужно исходить из целесообразности.

3. Центры финансовой ответственности (ЦФО)

ЦФО — это отделы или должности, которые отвечают в компании за деньги. В агентстве есть:

- центры доходов (отдел продаж, клиентский отдел — они генерируют доход и ответственны за выполнение плана продаж);

- центры затрат (бухгалтерия, хозяйственная часть, HR, юридический отдел, производственный отдел — они доход не генерируют, только затраты);

- центры прибыли (это проекты и автономные структуры внутри компании, которые генерируют и доход, и затраты; например, на базе агентства может работать какой-то платный онлайн-сервис с собственным персоналом, расчетным счетом, сайтом и прочими атрибутами автономного проекта).

4. Другие важные понятия управленческого учета

Отчет о прибылях и убытках (P&L). Он нужен для расчета прибыли. Составляется по методу начисления. Если вы работаете на ОСНО, то ведете форму №2 «Отчет о прибылях и убытках» — P&L практически идентичен этой форме бухгалтерской отчетности.

Актив и пассив. Поясним суть на примере с уже знакомым Петром. У него на 1 марта в кармане 30 000 руб., полученных за февраль (зарплата). Еще 30 000 руб. ему выплатят 15 марта (остаток зарплаты за февраль). Чтобы дожить до зарплаты, Петр занял 10 000 руб. у Олега. Вопрос: какой баланс активов и пассивов у Петра на 1 марта? Вот баланс:

У Петра есть 40 000 руб. в кошельке, и работодатель (дебитор) ему должен еще 30 000 руб. Суммарно на его балансе 70 000 тыс. руб. Это актив.

Капитал — это сколько денег есть у Петра, но не обязательно в наличии (может, что-то не выплачено, что-то вложено — но это все равно его деньги). Сумма капитала — 60 000 руб. (начисленная заработная плата за февраль). Кредиторка — это сколько Петр должен (10 000 руб.). В сумме — те же 70 000 руб. Это пассив.

Важно, чтобы актив и пассив были равны. Если суммы не сходятся, то баланс рассчитан неверно.

Отчет по чистому оборотному капиталу. Оборотные активы минус краткосрочные обязательства — это и есть чистый оборотный капитал (проще говоря, сколько денег из тех, что у нас есть, наши). В примере с Петром его чистый оборотный капитал составляет 30 000 руб. Это деньги, которые он может потратить и не переживать, что Олег вдруг потребует вернуть свои 10 000 руб.

На этом теоретическая часть заканчивается — переходим к практике.

Построение системы управленческого учета: учетные формы

Для формирования отчетов необходимо, чтобы первичные данные где-то учитывались. Для этого нужны учетные формы.

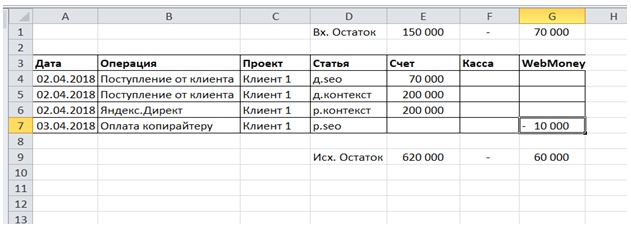

Учетная форма «Касса»

Здесь отражается движение денег. Вот пример такого документа:

Здесь указана дата операции, ее суть, привязка к проекту (если это возможно), статья доходов или затрат, счета (где хранятся деньги — расчетный счет в банке, WebMoney и т. п.). По каждому счету есть входящий остаток (вносится на начало периода) и исходящий остаток (считается как входящий + все операции по счету).

При ведении этой учетной формы придерживайтесь правил:

- Назначьте одного ответственного за внесение данных в форму. Если ответственных будет несколько, то при сверке и выявлении расхождений найти «крайнего» нереально.

- Храните файл в безопасном месте, чтобы он не затерялся и никто посторонний не мог его подкорректировать.

- Ведите учет ежедневно — без исключений и отложенных занесений.

- Раз в неделю сверяйте остатки — так будет проще найти расхождения, если они возникнут.

- Автоматизируйте работу. Выгружайте данные из интернет-банкинга и платежных систем, создайте шаблон в Excel для автоподсчета остатков. Сведите к минимуму ручной труд, чтобы часами не просиживать за учетом.

Польза этой учетной формы в том, что на ее основе формируются все отчеты по кассовому методу (прежде всего, cash flow и отчет по чистому оборотному капиталу).

Автоматизация важна не только в учете. Полезна она и в рекламе. SEO, контекстная реклама, реклама в соцсетях, линкбилдинг, создание контента — все это автоматизируется с помощью сервиса PromoPult. Вы оцените прозрачность учета средств и быстроту получения отчетов по всем работам в системе.

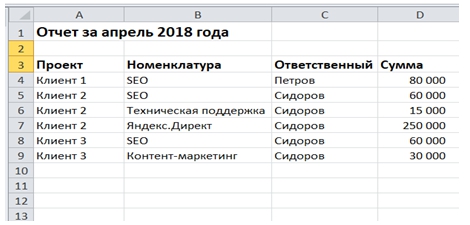

Учетная форма «Выполненные работы»

Пример формы:

Здесь указано название проекта (или имя клиента), номенклатура работ, ответственный исполнитель, сумма дохода. Причем доход отражается не по факту поступления денег от клиента, а по факту выполнения работ. Например, если клиент заплатил 100 000 руб., а выполнено работ на 80 000, то отражается именно 80 000.

За заполнение формы ответственны специалисты, которые выполняли соответствующие работы. На ее основе формируют отчеты по методу начисления (доходную часть отчета P&L). Кроме того, форма полезна для оценки дебиторки и кредиторки, а также расчета зарплаты сотрудников (если она привязана к сумме работ).

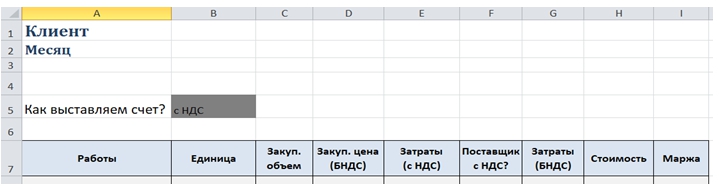

Учетная форма «Смета проекта»

Смета привязывается к конкретному проекту и составляется на период (обычно — месяц).

В смете есть следующие поля:

- наименование работы;

- единица измерения работы (клики, тысячи знаков, часы, штуки);

- закупаемый объем (сколько единиц работы необходимо);

- закупочная цена (сколько стоит единица работы);

- затраты с НДС (произведение цены на объем + НДС, если он предусмотрен);

- наличие НДС (ставится плюс или минус — это необходимо, чтобы с помощью формулы «ЕСЛИ» автоматизировать расчет НДС);

- затраты клиента без НДС (это необходимо, чтобы подсчитать маржу).

Правила ведения сметы:

- Сметы хранятся в бухгалтерии в одном месте (по месяцам и проектам).

- Если затраты в смете невозможно точно оценить, они прописываются с завышением.

Польза сметы:

- позволяет рассчитать маржу;

- на ее основе выдаются деньги исполнителям (минимизируется риск ухода проекта в минус).

Итак, мы разобрали несколько учетных форм, рассказали, какие записи в них вносятся, но не пояснили как, кто и на основании чего их вносит. Об этом далее.

Организация ведения учетных форм

Основанием для внесения данных в учетные формы является первичная документация. Но это не бухгалтерская первичка (счета, акты, счета-фактуры и т. п.). Речь идет именно об управленческой первичной документации. Сюда относятся, например, выписки с расчетных счетов, платежные заявки, данные по электронным кошелькам.

Запомните правило: нет первичного документа — нет учетной записи!

Следующий вопрос — кому поручить ведение управленческого учета. Лучший вариант — личный помощник, секретарь, офис-менеджер. Это недорого и данные будут вноситься оперативно.

К бухгалтерам лучше не идти — у них и без управленческого учета хватает работы.

Худший вариант — вести все самостоятельно. Это не работа руководителя. Изучать готовые отчеты и принимать решения — да. Вносить цифры — нет.

Итак, мы разобрали блок учета. Теперь мы знаем, куда записывать исходные данные, кто должен это делать, по каким правилам и какую пользу это даст. Переходим к следующему блоку — отчетности.

Построение системы управленческого учета: отчетность

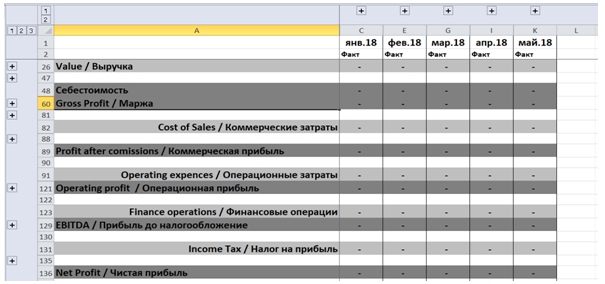

Отчет о прибылях и убытках (P&L)

Он отвечает на главный вопрос: как отработали за период — в плюс или минус. Ни выписка по расчетному счету, ни остатки на счетах, ни динамика поступлений не дадут ответа — только отчет P&L.

В отчете отражены такие показатели:

- выручка (данные берутся из учетной формы «Выполненные работы»);

- себестоимость (во сколько агентству обошлось выполнение работ);

- маржа (выручка за минусом себестоимости);

- коммерческие затраты (это затраты, напрямую связанные с заключением сделок — например, на подготовку тендерной документации или оплату комиссии за привлечение клиентов);

- коммерческая прибыль (разница между маржой и коммерческими затратами);

- операционные затраты (затраты, напрямую не связанные с производством и продажей услуг — аренда офиса, бухгалтерия, хозяйственные затраты и т. п.);

- финансовые операции (например, проценты по кредиту или депозиту);

- налог на прибыль (рассчитывается как процент от управленческой прибыли — EBITDA; если работаете на УСН, сюда вносите налог, рассчитанный по своей системе);

- прибыль (разница между EBITDA и налогом на прибыль).

Что анализировать в отчете:

- основные показатели — выручку, маржу, фонд оплаты труда, EBITDA, прибыль, маржинальность, рентабельность по прибыли;

- средний доход с проекта / сотрудника;

- структуру дохода по продуктам, ЦФО;

- динамику по основным показателям;

- план-факт по основным показателям и в разрезе ЦФО.

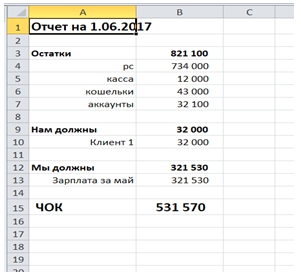

Отчет по чистому оборотному капиталу

Этот отчет отвечает на вечный вопрос: где деньги?!

Здесь есть краткосрочные обязательства по зарплате за май (прошедший месяц) — 321 530 руб. Мы ее начислили, но не заплатили. Из суммы наших денежных средств («Остатки») вычитается сумма краткосрочных обязательств («Мы должны»), и мы получаем чистый оборотный капитал («ЧОК») в сумме 531 570 руб. Это и есть ответ на вопрос: сколько денег из тех, которые у нас лежат, можно тратить.

Держать ЧОК на уровне нуля не рекомендуется. Определите для себя неснижаемый остаток ЧОК, чтобы в случае форс-мажора сгладить финансовые риски.

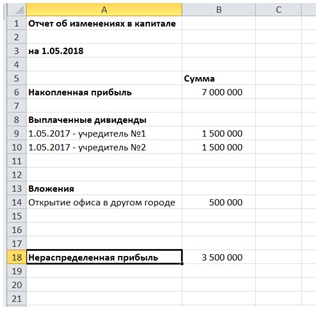

Отчет об изменениях в капитале

Если два предыдущих отчета нужны всем, то этот — только тем, кто ведет бизнес в партнерстве. Главный вопрос, на который он отвечает: сколько мы заработали денег и куда их вложили?

Какие здесь задействованы показатели:

- накопленная прибыль (за все время работы компании);

- выплаченные дивиденды (в разрезе каждого партнера);

- вложения (любые инвестиции из прибыли);

- нераспределенная прибыль (заработанные, но не потраченные деньги).

Помимо рассмотренных отчетов есть другие отчеты:

- динамика клиентской базы;

- dashboard с KPI проектов;

- отчет по трудозатратам.

Возможно, вы дополните список какими-то своими отчетами. Главное — чтобы они были вам полезны и не приводили к лишней бюрократии.

Читайте другие полезные материалы из серии «Я-агентство»:

Как делать коммерческие предложения, которые продают

Ивент-маркетинг как инструмент продвижения агентства

Как правильно строить продажи и переговоры

Полный автопилот с указанием домена и бюджета или тонкая ручная настройка:

Запустить рекламу в PromoPult