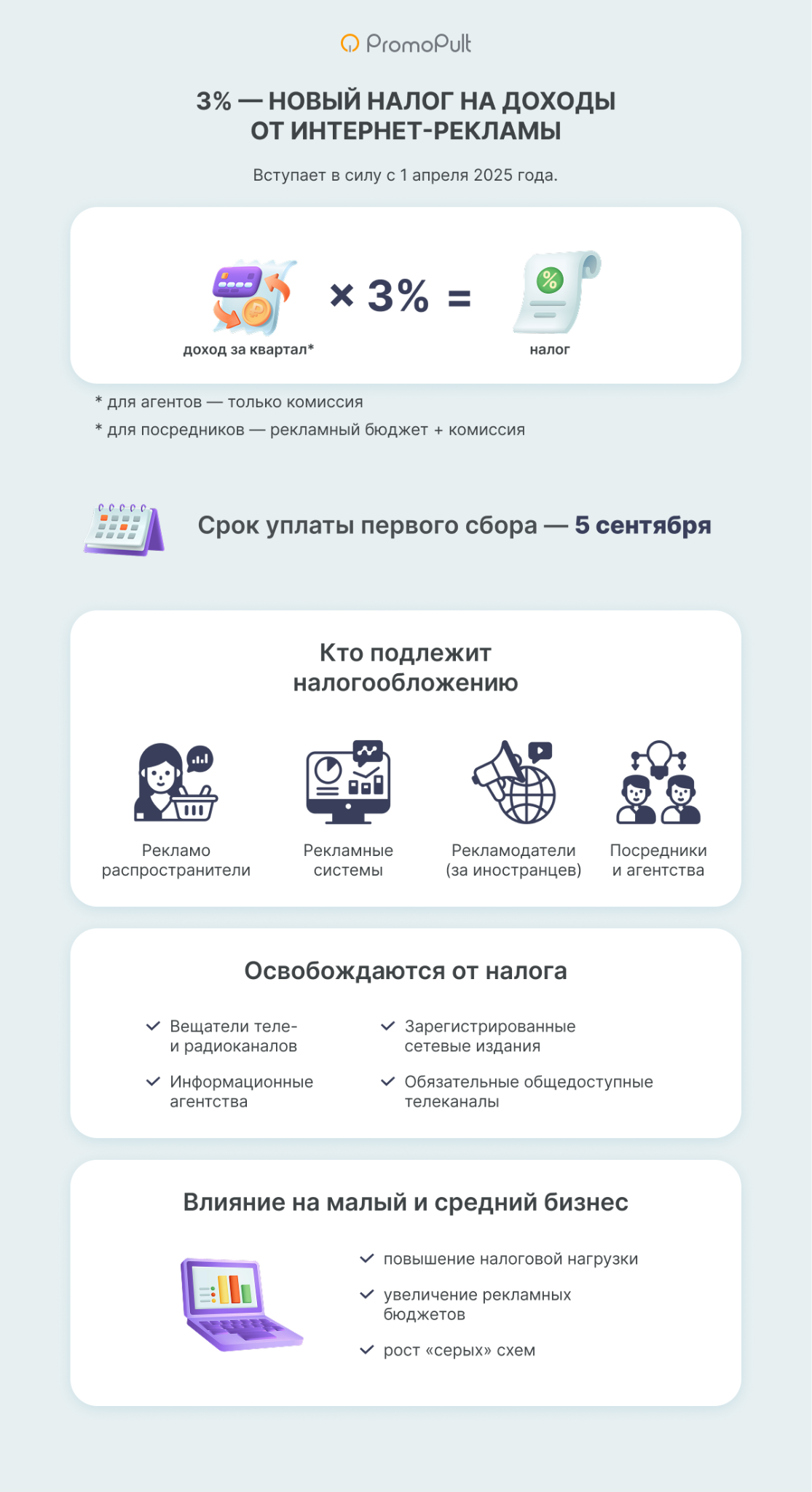

3% — новый налог на доходы от интернет-рекламы: что нужно знать

С 1 апреля 2025 года вступает в силу новый налог на доходы от интернет-рекламы, который затронет как рекламные платформы, так и рекламораспространителей. Сбор направлен на упорядочение налогообложения в сфере цифрового маркетинга и рекламы, что отразится на рекламных бюджетах и рекламных стратегиях. В статье подробно разберем, кто подпадает под новый налог, как его правильно рассчитать и как изменения повлияют на рынок интернет-рекламы.

Новый налог на доходы от интернет-рекламы: главное

С 1 апреля 2025 года вступают в силу поправки к Федеральному закону N 38-ФЗ «О рекламе». Добавлена статья 18.2 «Обязательные отчисления за распространение рекламы в информационно-телекоммуникационной сети «Интернет»», где вводится налог в размере 3% на доходы, полученные от размещения рекламы в интернете.

Налог будет взиматься с доходов рекламных платформ и рекламораспространителей, которые используют эти платформы для размещения рекламных материалов.

Законодатели объясняют нововведение стремлением привести налоговые условия в соответствие с текущими реалиями цифрового рынка и повысить налоговые поступления от онлайн-рекламы. Закон затронет не только крупнейшие интернет-платформы, но и малый и средний бизнес, который активно использует интернет-рекламу.

Кто обязан уплачивать новый налог

Налог на доходы от интернет-рекламы касается следующих участников рынка, которые распространяют рекламу для российских пользователей:

- Рекламные системы — онлайн-площадки, которые предоставляют инструментарий для размещения рекламы. Например, Яндекс Директ или VK Реклама.

- Рекламораспространители — компании и специалисты, которые размещают рекламу на этих платформах, то есть, проще говоря, рекламные агентства и маркетологи-фрилансеры. Налог будет взиматься как с российских, так и с международных компаний. Сюда же можно отнести блогеров и владельцев сайтов, которые размещают рекламу на своих ресурсах.

- Международные рекламодатели через российских посредников. Если компания использует российские платформы (например, Яндекс или ВКонтакте), она обязана уплачивать налог с доходов, полученных от размещения рекламы в России. Для этого могут потребоваться дополнительные меры — регистрация в России или предоставление налоговой информации, чтобы избежать двойного налогообложения.

Как рассчитывается налог на интернет-рекламу

Налог в размере 3% будет взиматься с доходов, полученных от рекламы в интернете. Отчетный период — квартал.

Чуть подробнее о том, что понимается под термином «доход». Главное: информация о доходе с рекламы будет учитываться та, что содержится в ЕРИР. Подробнее о взаимодействии с Единым реестром интернет-рекламы мы писали в этой статье.

Информация о сумме налога появится в личном кабинете ЕРИР до 15 числа второго месяца квартала, следующего за отчетным. Если вы не согласны с начисленной суммой, в течение 10-ти дней после формирования расчета в личном кабинете необходимо передать уточненные сведения в РКН. Далее в течение 5-ти дней Роскомнадзор проведет повторный расчет. Если же уточнений не последует или вы проигнорируете уведомление о сумме налога, через 10 дней она будет считаться подтвержденной.

Доход, или база для расчета налога зависит от типа договора, по которому работают участники рынка:

- Если заключен агентский договор, взимается 3% от размера вознаграждения (агентской комиссии).

- Если заключен договор оказания услуг, взимается 3% от всей стоимости услуг, то есть совокупно рекламного бюджета и заложенной платы за настройку/ведение кампании.

Примеры расчета налога на рекламу

Между агентством и рекламодателем заключен агентский договор

Агентство потратило 500 000 рублей на рекламу в Яндекс Директе. Между агентством и рекламодателем заключен агентский договор.

- Рекламный бюджет: 500 000 рублей.

- Комиссия агентства: 50 000 рублей.

Налог для агентства = 50 000 × 0.03 = 1500 рублей.

Налог для рекламной системы (Яндекс Директа) = 500 000 × 0.03 = 15 000 рублей.

Между агентством и рекламодателем заключен договор оказания услуг

Агентство потратило 500 000 рублей на рекламу в Яндекс Директе. Между агентством и рекламодателем заключен договор оказания услуг.

- Рекламный бюджет: 500 000 рублей.

- Комиссия агентства: 50 000 рублей.

Налог для агентства = 550 000 × 0.03 = 16 500 рублей.

Рекламная система (Яндекс Директ) налог не платит.

Рекламодатель самостоятельно размещает рекламу на рекламной платформе

Рекламодатель размещает рекламу в Яндекс Директе самостоятельно, без посредника.

- Рекламный бюджет: 50 000 рублей.

Налог для рекламной системы (Яндекс Директа) = 50 000 × 0.03 = 1500 рублей.

Рекламное агентство размещает рекламу через посредника по агентскому договору

Агентство потратило 500 000 рублей на рекламу в Яндекс Директе. Между агентством и рекламодателем заключен агентский договор. При этом рекламу размещал посредник (такое же агентство или фрилансер) тоже по агентскому договору.

- Рекламный бюджет: 500 000 рублей.

- Комиссия агентства: 50 000 рублей.

- Комиссия посредника: 20 000 рублей.

Налог для агентства: 50 000 × 0.03 = 1500 рублей.

Налог для посредника: 20 000 × 0.03 = 600 рублей.

Налог для рекламной системы (Яндекс Директа) = 500 000 × 0.03 = 15 000 рублей.

Рекламное агентство размещает рекламу через посредника по договору оказания услуг

Агентство потратило 500 000 рублей на рекламу в Яндекс Директе. Между агентством и рекламодателем заключен агентский договор. При этом рекламу размещал посредник (такое же агентство или фрилансер) по договору оказания услуг.

- Рекламный бюджет: 500 000 рублей.

- Комиссия агентства: 50 000 рублей.

- Комиссия посредника: 20 000 рублей.

Налог для агентства: 50 000 × 0.03 = 1500 рублей.

Налог для посредника: 520 000 × 0.03 = 15 600 рублей.

Рекламная система (Яндекс Директ) налог не платит.

Как видим, непосредственно рекламодатель ни в одной из этих схем не платит сбор 3%. Но это не значит, что его не касаются нововведения. Бюджеты на рекламу неизбежно вырастут, т. к. рекламные платформы, агентства и посредники будут закладывать затраты в цену на свои услуги.

Сроки уплаты нового сбора

Первый раз налог 3% на доходы от интернет-рекламы нужно будет уплатить за второй квартал 2025 года, который заканчивается 30 июня.

После окончания квартала, до 15 августа в личном кабинете ЕРИР появится информация о сумме сбора. До 25 августа, в течение 10-ти дней, вы можете оспорить сумму и передать уточненные сведения.

Оплатить налог нужно будет в срок до 5 сентября.

Штрафы за неуплату нового сбора

За неуплату налога предусмотрены штрафы:

- для самозанятых — от 2000 до 2500 рублей;

- для ИП — от 4000 до 20 000 рублей;

- для юридических лиц — от 100 000 до 500 000 рублей.

Контролировать исполнение нового закона будет Роскомнадзор.

Как изменится рынок интернет-рекламы

Введение нового налога на доходы от интернет-рекламы повлияет на структуру рынка. Мы ожидаем следующие изменения:

- Упрощение рекламных цепочек. Длинные цепочки посредников станут экономически невыгодными из-за многократного применения налога. Рекламораспространители будут стремиться работать с платформами напрямую или через минимальное количество посредников, что позволит снизить общие затраты на налоги.

- Переход на агентские схемы. Множество рекламных агентств пересмотрят свои бизнес-модели, переходя с традиционной модели перепродажи рекламы на агентскую модель. В новой схеме налогообложение будет касаться только их комиссии, а не всего рекламного бюджета, что сделает такие схемы более выгодными.

- Изменение ценовой политики. Неизбежно произойдет увеличение цен на рекламные услуги, так как рекламные платформы будут учитывать налог при формировании тарифов. В результате рекламодатель будет вынужден покрывать эти дополнительные расходы, что приведет к росту стоимости рекламных кампаний.

- Рост «серых» схем. Введение налога может привести к увеличению количества «серых» схем, направленных на обход новых требований. Особенно это может касаться работы с небольшими блогерами и инфлюенсерами, где возможны попытки избежать налога путем нестандартных форматов сотрудничества.

Кто освобожден от уплаты налога

Закон предусматривает случаи, когда компании и организации могут быть освобождены от уплаты налога на интернет-рекламу. К таким категориям относятся:

- Вещатели телеканалов и радиоканалов, размещающие рекламу на своих сайтах.

- Информационные агентства, которые размещают рекламу на своих онлайн-ресурсах.

- Зарегистрированные сетевые издания, которые соответствуют определенным критериям (например, ресурсы госорганов или СМИ с большими печатными тиражами).

- Обязательные общедоступные телеканалы, если они распространяют информацию через интернет-ресурсы.

Всё важное о новом 3% налоге на интернет-рекламу в инфографике

Сложные случаи применения закона

Есть случаи, которые пока находятся в «серой зоне» и требуют дальнейших разъяснений от регуляторов.

Маркетплейсы и продвижение на них

Некоторые маркетплейсы (например, Ozon, Wildberries, Авито) могут не попадать под действие налога, поскольку они не распространяют рекламу, а занимаются продвижением товаров. Например, размещение товаров на Авито не всегда является рекламой в традиционном смысле.

SEO, SMM и контент-маркетинг

Некоторые виды интернет-маркетинга, такие, как SEO-продвижение, SMM и контент-маркетинг, могут не подпадать под действие нового налога, если они не включают явную рекламу.

Иностранные рекламодатели

Пока не определен процесс начисления и оплаты налога для иностранных компаний, которые размещают рекламу для российской аудитории.

Что важно знать пользователям PromoPult

На наш запрос в Роскомнадзор регулятор ответил, что необходимо дождаться подзаконных актов, в которых будут определены механизмы расчета и уплаты налога.

До тех пор мы как ответственный участник рынка гарантируем, что не будем взимать дополнительных отчислений с рекламодателей, постараемся создать максимально комфортные условия для наших пользователей и будем своевременно информировать о любых изменениях.

Полный автопилот с указанием домена и бюджета или тонкая ручная настройка:

Запустить рекламу в PromoPult![Как маркировать рекламу в Яндекс.Директе и передавать отчеты [инструкция]](https://blog.promopult.ru/wp-content/webp-express/webp-images/uploads/2023/03/обложка-в-блог-1.png.webp)